2021年8月にkindle書籍でふくしままさゆきさんの本を読みつつ

動画を知って絶賛動画で勉強中の斎藤です。

今回は、ふくしままさゆきさんの動画を見終わってから

全員が必ずやる練習問題について

少しまとめました。

というもの、youtubeで練習問題をやろうとすると

スクロール量を間違えると答えが見えてしまい慎重にスクロールしちゃいます(笑)

なのでスクロール量を気にしないで練習問題がやりたい。

そして、何度も練習問題やりたいなーと思って

自分が反復練習できるようにまとめました。今回は16~18回です。

目次

⑯精算表|簿記3級独学応援

・覚えるべき新しい単語/ポイント( ..)φメモメモ

- 精算表ならではの難しい点というのはない

① 修正記入列に決算整理仕訳の数値を入力

② 試算表列と修正記入列の合計を、損益計算書列・貸借対照表列に入力

③ 損益計算書列の貸方合計値と借方合計値との差額を算出(これが当期純利益・当期純損失)

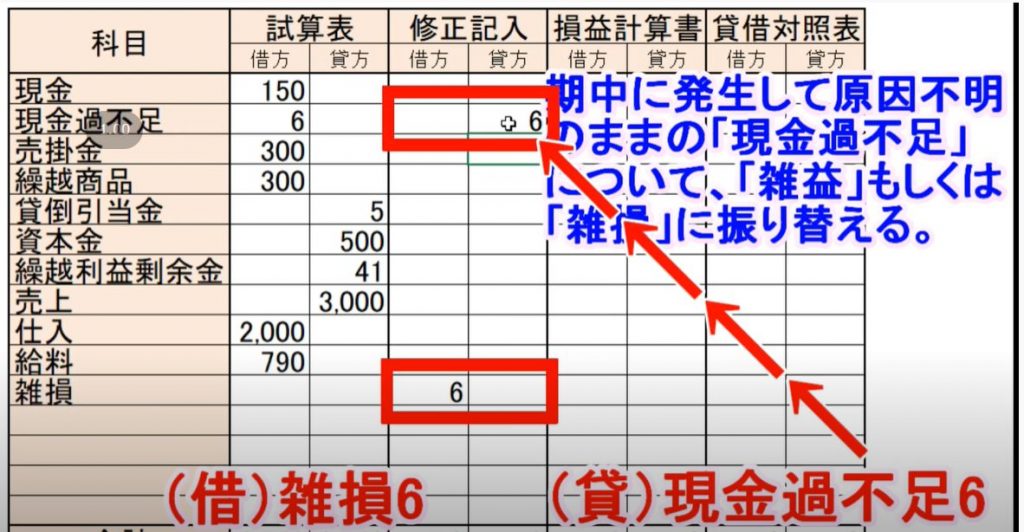

④ ③の値を貸借対照表列(利益の場合は貸方、損失の場合は借方)に入力する - 雑損

- 貸倒引当金繰入

- 貸借対照表では繰越商品ではなく「商品」と書く

- 貸借対照表で、貸倒引当金はマイナスの資産なので売掛金の下に書く

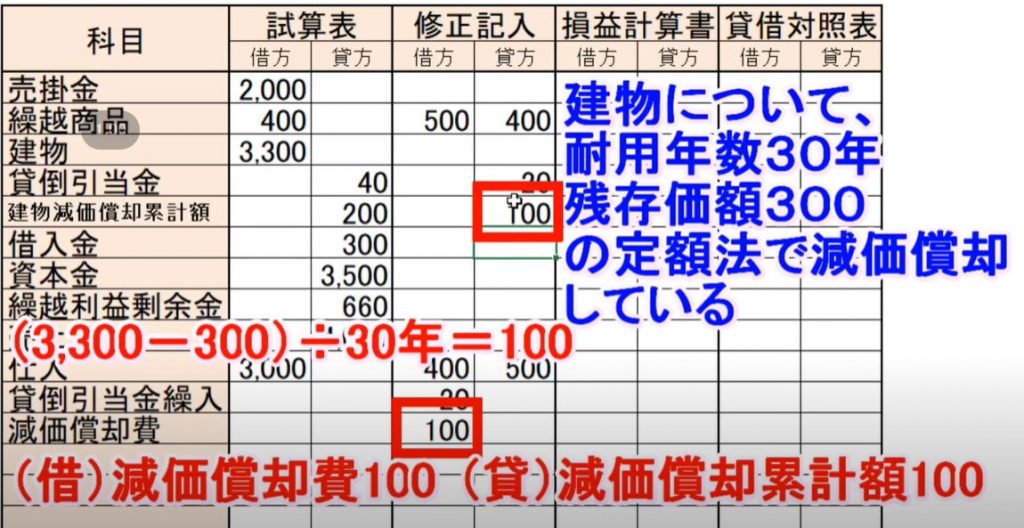

- 建物減価償却累計額

- 損益計算書で売上は「売上高」と書く

※キャプチャ貼ってやる

練習問題1

練習問題2

練習問題3

決算になった。

決算になった。

決算整理前試算表上の「仮払消費税」の残高は500万円、「仮受消費税」の残高は600万円であった。決算整理仕訳は?

練習問題4

。

。

練習問題5

練習問題6

練習問題7

練習問題8

貸借対照表

損益計算書

⑰証憑(エビデンス)

・覚えるべき新しい単語/ポイント( ..)φメモメモ

- 仕訳の元とする資料・データのことを証憑(原始証憑)

領収証・小切手・約束手形・納品書・請求書・取引照会など - 現物

練習問題1 X

①商品を掛けで仕入れた場合の証憑は?

②買掛金を支払った時、現金や小切手や手形の場合の証憑は?

③買掛金を支払った時、預金口座から支払った場合の証憑は?

④商品を掛けで販売した場合の証憑は?

⑤売掛代金を回収した時、現金や小切手や手形の場合の証憑は?

⑥売掛代金を回収した時、預金口座から支払った場合の証憑は?

| ①納品書 ※仕入先が発行したもの |

③通帳・取引照会 | ⑤現物 | |

| ②領収書 | ④納品書(控) 当社発行 | ⑥通帳・取引照会 |

練習問題2

経費の支払いで

①新聞代や消耗品の代金を、現金や小切手や手形の場合の証憑は?

②売掛代金を回収した時、預金口座から支払った場合の証憑は?

| ①領収書 | |||

| ②通帳・取引照会 |

⑱総復習問題70問

練習問題1

500万円の建物と300万円の土地を購入し、普通預金から振り込んだ。仕訳は?

| 建物 | 5,000,000 | 普通預金 | 8,000,000 |

| 土地 | 3,000,000 |

練習問題2

(1)本社経理部で使用するために、パソコンショップから1台20万円のパソコンを10台掛けで購入した。

(2)顧客に販売するために、パソコン業者から、1台20万円のパソコンを10台掛けで購入した。

仕訳は?

(1)の答え

| 備品 | 2,000,000 | 未払金 | 2,000,000 |

(2)の答え

| 仕入 | 2,000,000 | 買掛金 | 2,000,000 |

練習問題3

売掛金3万円の回収として、2万円を現金で受け取り、残額は普通預金口座に振り込まれた。仕訳は?

| 現金 | 20,000 | 売掛金 | 300,000 |

| 普通預金 | 10,000 |

練習問題4 X

A株式会社への未払金1,000円を支払うために、B銀行C支店に行き、

A株式会社のD銀行普通預金口座へ現金で振り込んだ。

仕訳は?

| 未払金 | 1,000 | 現金 | 1,000 |

練習問題5 △

貸借対照表は、ある(1)の(2)を表す。

損益計算書は、ある(3)の(4)を表す。

| (1)時点 | (2)財政状態 | (3)期間 | (4)経営成績 |

練習問題6

売掛金100,000円の回収として、郵便為替証書を受け取った

| 現金 | 100,000 | 売掛金 | 100,000 |

※郵便為替証書は「現金」扱いでしたね。通貨代用証券です。

練習問題7

(1)x2年1月4日朝、金庫内にある現金をカウントしたら9000円あった。

一方、帳簿上の「現金」勘定の残高は10,000円であった。

(2)上記(1)の不明差額を調査したところ、先日電気代として21,000円を現金で支払った際に

誤って20,000円と仕訳していたためであると判明した。

| 現金過不足 | 1,000 | 現金 | 1,000 |

| 水道光熱費 | 1,000 | 現金過不足 | 1,000 |

練習問題8

(1)神楽坂本社の経理部の出納係は、月曜の朝に、富士見支店の用度係に、1週間分の日々の支払に充てるために現金10万円を渡した。

(2)富士見支店の用度係は、翌日火曜日に小口現金から以下の出費をした

営業本部長の長万部出張費用5万円の支払い

ガス代2万円の支払い

(1)の答え

| 小口現金 | 100,000 | 現金 | 100,000 |

(2)の答え

仕訳なし

※仕訳をするのは経理部出納係に報告したとき!:仕分けをするのが経理部出納係なため

練習問題9

普通預金10,000円を定期預金に振り替えた。

その際に手数料として300円が普通預金から差し引かれた。仕訳は?

※自分の答えをココに書いて見よう↓

| 定期預金 | 10,000 | 普通預金 | 10,300 |

| 支払手数料 | 300 |

練習問題10 X

普通預金に利息2,000円がついた。仕訳は?

| 普通預金 | 2,000 | 受取利息 | 2,000 |

練習問題11

手元にある4,000円の郵便為替証書を普通預金に預け入れた。仕訳は?

| 普通預金 | 4,000 | 現金 | 4,000 |

※郵便為替証書は「現金」扱いでしたね。通貨代用証券です。

練習問題12

以下の取引について、A社側およびB社側それぞれの仕訳を示しなさい

A社はB社(パソコンショップ)から、A社の事務所内で使用するために、パソコンを50万円で購入し、小切手に金額を記入してB社に渡した。

A社側

B社側

A社側

| 備品 | 500,000 | 当座預金 | 500,000 |

B社側

| 現金 | 500,000 | 売上 | 500,000 |

練習問題13

以下の連続した取引について、A社側の仕訳を示しなさい

①A社はB社(パソコンショップ)から、A社の事務所内で使用するためにパソコンを50万円で購入し、小切手に金額を記入してB社に渡した。

②B社は、その小切手を銀行窓口へ持っていかず、C社への買掛代金50万円の支払いのためにC社に渡した。

③C社は、A社からの借入金の返済のため、B社から受け取った小切手をA社に渡した。

| 備品 | 500,000 | 当座預金 | 500,000 |

| 当座預金 | 500,000 | 貸付金 | 500,000 |

練習問題14

仕訳を示しなさい。

A銀行に開設している当座預金口座とB銀行に開設している当座預金口座それぞれに現金500円ずつを預金した。

なお管理のために預金口座ごとに勘定科目を設定している。仕訳は?

| 当座預金A銀行 | 500 | 現金 | 1,000 |

| 当座預金B銀行 | 500 |

練習問題15

買掛金800,000円の支払いのために、小切手800,000円を振り出した

(C銀行に開設している当座預金口座から支払う。なおこの当座預金残高は20,000円しかないが、

予めC銀行と限度額100,000,000円の当座借越契約を締結している)。

また管理のために預金口座ごとに勘定科目を設定している。仕訳は?

| 買掛金 | 500,000 | 当座預金C銀行 | 800,000 |

練習問題16

神楽坂本社の経理部出納係は、野田営業所の用度係に、

小口現金用として小切手20万円分を振出し、野田営業所に送付した。

| 小口現金 | 200,000 | 当座預金 | 200,000 |

練習問題17 X

商品(仕入値5000円)を8000円で販売して、代金は翌月末回収とした。

(1)分記法の仕訳

(2)三分法の仕訳

(1)の答え

| 売掛金 | 8,000 | 商品 | 5,000 |

| 商品売買益 | 3,000 |

(2)の答え

| 売掛金 | 8,000 | 売上 | 8,000 |

練習問題18

商品300円を掛けで仕入れた。その際、自己負担の引取手数料として現金10円を払った。仕訳は?

| 仕入 | 310 | 現金 | 10 |

| 買掛金 | 300 |

練習問題19

商品300円を掛けで購入し、その際、売主負担の引取運賃20円を現金で支払った。

①「立替金」を用いる場合の仕訳は?

②「立替金」を用いない場合の仕訳は?

(1)

| 仕入 | 300 | 買掛金 | 300 |

| 立替金 | 20 | 現金 | 20 |

(2)

| 仕入 | 300 | 買掛金 | 280 |

| 現金 | 20 |

練習問題20

6月20日に販売した商品の仕入値合計(売上原価合計)を求めよ

6月1日、単価100円の商品を10個仕入れた。

6月8日、単価120円の商品を30個仕入れた。

6月20日、商品2個を150円で販売した。

(1)先入先出法による場合

(2)移動平均法による場合

(1)

(2)

| (1) 200円 | |||

| (2) 230円 |

練習問題21

1万円の商品を販売した(顧客に引き渡した)。

なお手付金として前もって1,000円が当座預金に入金されており(記帳済み)、

残額は掛けとした。

| 前受金 | 1,000 | 売上 | 10,000 |

| 売掛金 | 9,000 |

練習問題22

オフィス機器を扱う葛飾商店は、パソコンショップである野田商店にパソコンを3台販売した

(売価は1台20万円、代金は来月末に支払うこととした)。

野田商店は当該パソコンを自商店内の事務所で使用するために購入した。

① 野田商店側の仕訳は?

② 葛飾商店側の仕訳は?

(1)

(2)

(1)野田商店側

| 備品 | 600,000 | 未払金 | 500 |

(2)葛飾商店側

| 売掛金 | 600,000 | 売上 | 500 |

練習問題23

9月1日、昨日掛け販売した商品(売価は1個300円、10個販売した)が2個返品された。

なお、当該商品の仕入れ値は1個100円、売価は1個300円である

| 売上 | 600 | 売掛金 | 600 |

練習問題24

次の連続した取引のB商店側の仕訳は?

×1年2月22日、B商店がA商店へ20,000円の商品をクレジット払いで販売した。

信販会社C社の取扱手数料は販売代金の3%である。

なお信販会社C社への手数料は販売時に計上する。

×1年2月28日、信販会社C社からB商店へその代金が当座預金へ支払われた。

×1年3月20日、A商店はC社へ20,000円を現金で支払った。

| クレジット売掛金 | 19,400 | 売上 | 20,000 |

| 支配手数料 | 600 |

| 当座預金 | 19,400 | クレジット売掛金 | 19,400 |

練習問題25

商品(売価10,000円)を掛けで販売した。

なお売主負担の運送費用300円を現金で支払った。

| 売掛金 | 10,000 | 売上 | 10,000 |

| 発送費 | 300 | 現金 | 300 |

練習問題26

以下の連続した取引について、A社側の仕訳を示しなさい。

①A社は、B社から商品7,000円を仕入れた。代金は手形(期日は90日後)を振り出してB社に渡した。

②B社は手形を銀行に預けた。

③手形の決済期日になり無事決済となり、B社の当座預金口座に手形代金が入金された。

| 仕入 | 7,000 | 支払手形 | 7,000 |

| 支払手形 | 7,000 | 当座預金 | 7,000 |

練習問題27

日比谷商店側の仕訳を示しなさい。

日比谷商店は内幸町商店から商品7,000円を仕入れた。

代金は手形(期日は90日後)を振り出して内幸町商店に渡した。

なお日比谷商店負担の引取運賃300円については、日比谷商店が現金で運送業者に支払った。

| 仕入 | 7,300 | 当座預金 | 7,000 |

| 現金 | 300 |

練習問題28 X

(1)諏訪商店側の仕訳を示しなさい。

(2)山口商店側の仕訳を示しなさい。

駄菓子屋を営む諏訪商店が、文房具屋を営む山口商店から現金100万円を借り、

その借用の証拠として約束手形を山口商店に渡した。

(1)

| 現金 | 1,000,000 | 手形借入金 | 1,000,000 |

(2)

| 手形貸付金 | 1,000,000 | 現金 | 1,000,000 |

練習問題29 X

A社側の仕訳を示しなさい

9月20日、A社はB社に対して、商品6万円を掛けで販売した。

10月31日、B社はA社に対する上記買掛金について、電子債権記録機関に債務発生の記録を行った。(A社は承認した)

2月29日、当該電子記録債務の支払いが行われた(B社の当座預金からA社の当座預金に資金が振り替えられた)。

| 売掛金 | 60,000 | 売上 | 60,000 |

| 電子記録債権 | 60,000 | 売掛金 | 60,000 |

| 当座預金 | 60,000 | 電子記録債権 | 60,000 |

練習問題30

営業用に使う自動車として

2,000万円のスーパーカーを購入し、

代金は小切手を振出して支払った。

仕訳は?

※自分の答えをココに書いて見よう↓

| 車両運搬具 | 20,000,000 | 当座預金 | 20,000,000 |

練習問題31

従業員が日帰り出張から帰社し、

出張で利用した電車代の領収書5,000円分を受け取ったので、

当該従業員の普通預金口座へ当座預金から振り込んだ。仕訳は?

| 旅費交通費 | 5,000 | 当座預金 | 5,000 |

練習問題32

期中に事務所の家賃40万円を現金で支払った。

なお、家賃支払は毎月末に先月分を支払っている(後払)

| 支払家賃 | 400,000 | 現金 | 400,000 |

※期中の場合は、前払・後払でも支払ったときに費用計上します。

練習問題33 項目間違え

2月1日、事務所用に火災保険を付し、この先3年分の火災保険料24万円を小切手を振出して支払った。仕訳は?

| 支払保険料 | 240,000 | 当座預金 | 240,000 |

練習問題34

プリンター用のインク5,000円分を現金で購入した。仕訳は?

| 消耗品費 | 5,000 | 現金 | 5,000 |

練習問題35

1枚200円の郵便切手を100枚購入し、代金は現金で支払った。仕訳は?

| 通信費 | 20,000 | 現金 | 20,000 |

練習問題36

1枚200円の収入印紙を100枚購入し、代金は現金で支払った。仕訳は?

| 租税公課 | 20,000 | 現金 | 20,000 |

期末時点で残っている未使用分を「貯蔵品」に振り替える

練習問題37 X項目間違え

以下の①および②は連続した取引である。

仕訳は?

①Aさんに商品10,000円を販売した。代金は当店所属のB商店街が発行した商品券6,000円分と現金4,000円を受け取った。

②後日、この商品券をB商店街本部に持参して換金の請求をし、ただちに当店のC銀行当座預金口座に振り込まれた。

なお管理のために預金口座ごとに勘定科目を設定している。

| 受取商品券 | 6,000 | 売上 | 10,000 |

| 現金 | 4,000 | ||

| 当座預金C銀行 | 6,000 | 受取商品券 | 6,000 |

練習問題38

当社は半年前に小切手を振り出して

以下の条件で当社従業員に貸し付けを行っていたところ、

本日、当該従業員から全額返済があり当座預金口座に入金された。

元本:100万円

貸付期間:半年

利率:年2%

利息と元本は返済期日に一括して返済する

| 当座預金 | 1,010,000 | 従業員貸付金 | 1,000,000 |

| 受取利息 | 10,000 |

練習問題39 間違えた

従業員が出張から帰社し、経理部に出張報告を行った。

当該従業員は、出張中は会社用に利用しているICカードを用いて電車代5,000円を支払った。

なおICカードにチャージしたときに「仮払金」勘定を用いた。仕訳は?

| 仮払金 | 5,000 | 現金 | 5,000 |

| 旅費交通費 | 5,000 | 仮払金 | 5,000 |

仮払金は資産。

なお、もし本問でチャージしたときに「旅費交通費」と計上したのであれば答えは「仕訳なし」となる

練習問題40 X項目間違え

以下の連続した取引について仕訳を示しなさい

10月28日(給料日)、従業員給料総額が800万円、その給料に関する所得税の源泉徴収が60万円、

社会保険料の控除額合計が50万円であり、当座預金から各従業員の普通預金口座に支払った。

11月8日、上記所得税について小切手で税務署に納付した

11月30日、上記社会保険料を会社負担分56万円とともに年金事務所に納付した。(普通預金口座から口座振替)

| 給料 | 8,000,000 | 当座預金 | 690,000 |

| 所得税預り金 | 600,000 | ||

| 社会保険料預り金 | 500,000 | ||

| 所得税預り金 | 600,000 | 当座預金 | 600,000 |

| 社会保険料預り金 | 500,000 | 普通預金 | 1,060,000 |

| 法定福利費 | 560,000 |

練習問題41 XX項目間違え

事務所の賃貸にあたり、1ヶ月分の家賃10万円、仲介手数料20万円、敷金30万円をすべて小切手を振り出して支払った。

| 支払家賃 | 100,000 | 当座預金 | 600,000 |

| 支払手数料 | 200,000 | ||

| 差入保証金 | 300,000 |

練習問題42

株式会社は『①』を発行して資金調達する。

『①』を買い取った者は『②』という法的立場を獲得し、株主総会に参加して意見を言えたり、配当金を受け取れるなどの権利を取得する。

※自分の答えをココに書いて見よう↓

| ①株式 | ②株主 | ||

練習問題43

(1)会社設立に際し、株式10,000株を1株1,000円で発行し、投資家から当座預金に振り込まれた。

(2)会社設立8年目に、あらたに株式を1株500円で1000株発行し、既存株主に買い取ってもらい、当座預金に入金された

(1)の答え

| 当座預金 | 10,000,000 | 資本金 | 10,000,000 |

(2)の答え

| 当座預金 | 500,000 | 資本金 | 500,000 |

資本金は純資産

練習問題44

会社法の規程に従い、繰越利益剰余金1,000,000円を利益準備金にした。仕訳は?

| 繰越利益剰余金 | 1,000,000 | 利益準備金 | 1,000,000 |

どっちも純資産

入れ替えただけ

練習問題45 X

決算整理仕訳を示しなさい。なお税金は無視してよい。

(1)当期1年間での収益は、「売上」が100万円、「受取手数料」が10万円のみであり、

当期1年間での費用は、「仕入」60万円、「給料」が30万円、「支払利息」が10万円のみであった。

期首も期末も商品有高はなかった。

(2)収益の勘定科目と費用の勘定科目を「損益」勘定に振り替える仕訳は?

(1)の答え

| 売上 | 1,000,000 | 損益 | 1,100,000 |

| 受取手数料 | 100,000 | ||

| 損益 | 1,000,000 | 給料 | 300,000 |

| 支払利息 | 100,000 | ||

| 仕入 | 600,000 |

(2)の答え

| 損益 | 100,000 | 繰越利益剰余金 | 100,000 |

練習問題46 X

(1)期末日が3月31日の場合、経理部での決算作業は4月1日以降に行われるのが通常である〇か×か?

(2)決算整理仕訳を反映した試算表を何という?

| (1)〇 | |||

| (2)決算整理後試算表(後T/B) |

練習問題47 XX

3月31日が終了し決算になった。3月31日終了時点の現金有り高を数えたら、30,500円あった。

一方、帳簿上の「現金」残高は30,000円であった。差額原因は不明である。必要な仕訳は?

※自分の答えをココに書いて見よう↓

| 現金 | 500 | 雑益 | 500 |

期中の場合は、現金過不足

期末の場合は、雑益

練習問題48 X

3月29日に電気代1万円を支払うために小切手を振り出した(適正に仕訳済み)。

この時点で当座預金残高は1,000円であったが、銀行と限度額1億円の当座借越契約を締結している。

このまま決算になった。決算での必要な仕訳は??

| 当座預金 | 9,000 | 当座借越 | 9,000 |

当座借越という負債にする

当座借越契約にもとづく当座借越(当座預金残高を越えて認められた小切手の振出の金額)を処理するための負債勘定

練習問題49

3月31日が終了し、決算になった。

この時点で、切手及び収入印紙は以下の枚数が残っていた

80円切手が100枚

200円の収入印紙が100枚

| 貯蔵品 | 28,000 | 通信費 | 8,000 |

| 租税公課 | 20,000 |

練習問題50 XXよく読もう

(1)テナント(借主)側の決算整理を示しなさい。

(2)大家(貸主)側の決算整理を示しなさい。

2月1日に、2月~4月分の3ヶ月分の家賃を現金で支払っていたところ

3月31日が終了し決算になった(1か月分の家賃は10万円)

(1)の答え

| 前払家賃 | 100,000 | 支払家賃 | 100,000 |

(2)の答え

| 受取家賃 | 100,000 | 前受家賃 | 100,000 |

練習問題51

(1)テナント(借主)側の決算整理を示しなさい。

(2)大家(貸主)側の決算整理を示しなさい。

家賃(1ヶ月分の家賃は10万円)は常に翌月払いという契約であり

テナントは毎月末に前月分の家賃を当座預金から支払っている。

決算になったため決算整理仕訳を作成する

(1)の答え

| 支払家賃 | 100,000 | 未払家賃 | 100,000 |

(2)の答え

| 未収家賃 | 100,000 | 受取家賃 | 100,000 |

未収収益になる可能性もある

練習問題52

(1)借主側の決算整理仕訳を示しなさい(決算日はx1年3月31日)

(2)貸主側の決算整理仕訳を示しなさい(決算日はx1年3月31日)

×1年1月1日に、A社はB社に現金100万円を以下の条件で貸し付けた。

(貸付期間は半年 年利1.2% 利息は元本とともに一括返済)。

なお利息は、月割りで計算する

(1)の答え

| 支払利息 | 3,000 | 未払利息 | 3,000 |

(2)の答え

| 未収利息 | 3,000 | 受取利息 | 3,000 |

練習問題53 XX

×1年1月分の電気代は3万円であった。

×1年2月分の電気代は2万円であった。

×1年3月分の電気代は4万円であった。

なお当社では電気代の支払いは必ず翌月に現金で支払っている。

決算になった(決算日は×1年3月31日)。必要な決算整理仕訳は?

| 水道光熱費 | 40,000 | 未払費用 | 40,000 |

練習問題54

(1)×2年3月31日が終了し決算になった。以下の機械装置について減価償却の決算整理仕訳(間接法、定額法)を示しなさい。

取得日は×1年4月1日

取得価額100万円

耐用年数9年

残存価額10万円

(2)(1)の続き:×3年3月31日終了後の決算整理仕訳を示しなさい

(3)(2)の続き:×3年4月1日、90万円で販売し、代金は後日受け取ることにした。仕訳は?

(1)

(2)

(1)の答え

| 機械装置減価償却費 | 100,000 | 機械装置減価償却累計額 | 100,000 |

(2)の答え

| 機械装置減価償却費 | 100,000 | 機械装置減価償却累計額 | 100,000 |

(3)の答え

| 機械装置減価償却累計額 | 200,000 | 機械装置 | 10,000,000 |

| 未収入金 | 900,000 | 固定資産売却益 | 100,000 |

練習問題55

①×2年3月1日にB社に100円の商品を掛け販売した。

②×2年3月3日、B社が倒産し上記売掛金が貸倒れた。 仕訳は?

| 売掛金 | 1,000,000 | 売上 | 1,000,000 |

| 貸倒損失 | 1,000,000 | 売掛金 | 1,000,000 |

決算をまたいでないのですぐ貸し倒れ損失

練習問題56

(1)×3年3月31日が終了し決算になった。決算整理仕訳を示しなさい。

来期は、売掛金当期末残高3%が貸し倒れるであろうと見積もった。

なお期末日時点での各勘定科目の残高はいかのとおりであった。

・売掛金 200万円

・貸倒引当金 2万円

(差額補充法で仕訳)

(2)x3年4月5日、C社に対する売掛金5万円(上記売掛金200万円に含まれる)が貸し倒れた

(この時点で貸倒引当金残高は6万円であった)

(3)x3年8月8日、D社に対する売掛金1万円(x3年7月31日の売買取引で発生した)が貸し倒れた

(この時点で貸倒引当金残高は1万円であった)

(1)

(2)

(1)の答え

| 貸倒引当金繰越 | 40,000 | 貸倒引当金 | 40,000 |

(2)の答え

| 貸倒引当金 | 50,000 | 売掛金 | 50,000 |

(3)の答え

| 貸倒損失 | 10,000 | 売掛金 | 10,000 |

練習問題57

×6年3月31日が終了し決算となった。

売掛金期末残高300万円、受取手形期末残高200万円、電子記録債権期末残高100万円について、来期に2%が貸倒れると見積もった。

なおこの時点で貸倒引当金残高は20万円であった。

必要な決算整理仕訳を示しなさい

| 貸倒引当金 | 80,000 | 貸倒引当金戻入 | 80,000 |

練習問題58 X5だけ間違えた

(1)×2年3月20日、得意先A社に商品100万円を掛け販売した。

(2)×2年3月30日、A社が倒産し上記売掛金が貸倒れた。なお、この時点で貸倒引当金残高は200万円であり、

またA社に対する上記100万円のみであった。

(3)×2年3月31日、A社に対する上記売掛金のうち、2万円が現金で回収できた。

(4)×2年3月31日が終了し決算になったため、売掛金残高8,000万円について、来期3%の貸倒を見積もった(貸倒引当金残高は200万円)。

(5)×2年4月6日、A社から現金で5万円を回収できた

| 売掛金 | 1,000,000 | 売上 | 1,000,000 |

| 貸倒損失 | 1,000,000 | 売掛金 | 1,000,000 |

| 現金 | 20,000 | 貸倒損失 | 20,000 |

| 貸倒引当金繰入 | 400,000 | 貸倒引当金 | 400,000 |

| 現金 | 50,000 | 償却債権取立益 | 50,000 |

練習問題59 間違い

×2年3月1日、事務所で使うために60万円のパソコンを現金購入した。

×2年3月31日が終了し決算となったため、上記パソコンについて減価償却を行う(耐用年数5年、残存価額0円、定額法、関接法)。

×2年5月31日、上記パソコンが不要になったので、58万円で売却した。

代金は後日小切手で受け取ることとした。

| 備品 | 600,000 | 現金 | 600,000 |

| 減価償却費 | 10,000 | 備品減価償却累計額 | 10,000 |

| 備品減価償却累計額 | 10,000 | 備品 | 600,000 |

| 減価償却費 | 20,000 | 固定資産売却益 | 10,000 |

| 未収入金 | 580,000 | ||

練習問題60

商品売買について三分法を採用している場合、

決算において、「しーくりくりしー」をおこなうのは、なぜ?

※自分の答えをココに書いて見よう↓

| 売上原価を「仕入」勘定で算定するため | |||

練習問題61 間違えた

期首商品在庫金額は200万円、期末商品在庫金額は300万円であった。

なお、当期の商品仕入高は1000万円であり、返品。値引きはなかった。

(1)必要な決算整理仕訳を示しなさい

(2)当期の売上原価はいくらか

三分法の決算整理仕訳は?

(1)

(1)の答え

| 仕入 | 2,000,000 | 繰越商品 | 2,000,000 |

| 繰越商品 | 3,000,000 | 仕入 | 3,000,000 |

(2)の答え

9,000,000円

練習問題62 間違えた

当期1年間での収益は「売上」100万円「受取手数料」10万円のみであり、

当期1年間での費用は「仕入」60万円「給料」30万円「支払利息」10万円のみであった。

また期首商品在庫は10万円、期末商品在庫は20万円であった。

以上から、当期純利益の金額を求めよ。

200,000円

| 仕入 | 100,000 | 繰越商品 | 100,000 |

| 繰越商品 | 200,000 | 仕入 | 200,000 |

| 売上 | 1,000,000 | 損益 | 1,100,000 |

| 受取手数料 | 100,000 | ||

| 損益 | 900,000 | 仕入 | 500,000 |

| 給料 | 300,000 | ||

| 水道光熱費 | 100,000 | ||

| 損益 | 200,000 | 繰越利益剰余金 | 200,000 |

練習問題63

消費税率を10%とした場合の税抜き経理方式での仕訳を示しなさい。

(1)税抜価格50万円の商品を現金で仕入れた。

(2)税抜価格の売価200万円の商品を掛けで販売した。

(1)

(1)の答え

| 仕入 | 500,000 | 現金 | 550,000 |

| 仮払消費税 | 50,000 |

(2)の答え

| 売掛金 | 2,200,000 | 売上 | 2,000,000 |

| 仮受消費税 | 200,000 |

練習問題64 間違えた

決算になった。

(1)X5年3月31日が終了し、決算になった。

この時点で決算整理前試算表上の「仮払消費税」の残高は500万円、「仮受消費税」の残高は600万円であった。

(2)X5年5月30日、上記(1)で算出した消費税額について、小切手を振り出して納付した。

(1)

(2)

(1)の答え

| 仮受消費税 | 6,000,000 | 仮払消費税 | 5,000,000 |

| 未払消費税 | 1,000,000 |

(2)の答え

| 未払消費税 | 1,000,000 | 当座預金 | 1,000,000 |

練習問題65 X

(1)×5年3月31日が終了し、決算となった。

決算作業の結果、法人税等を算出する前の「損益」勘定残高は100万円であった。

法人税等の税率を40%とする場合の法人税等の仕訳は?

(2)×5年5月30日、上記1で算出した法人税等を小切手を振出して納付した。

(3)×5年11月26日、法人税等の中間納付として、前年度の法人税等の半額の金額で小切手を振出して中間納付をした。

(4)×6年3月31日が終了し決算となった。

決算作業の結果、法人税等を算出する前の「損益」勘定残高は300万円となった。法人税等の税率を40%とする

(1)

| 法人税等 | 400,000 | 未払法人税等 | 400,000 |

(2)

| 未払法人税等 | 400,000 | 当座預金 | 400,000 |

(3)

| 仮払法人税等 | 200,000 | 当座預金 | 200,000 |

(4)

| 法人税等 | 120,000 | 未払法人税等 | 1,000,000 |

| 仮払法人税等 | 200,000 |

練習問題66 間違えた

(1)5月20日、株主総会が開催され、剰余金1,000万円について、以下のように決議された

剰余金の配当200万円

利益準備金の積立:剰余金の配当の10分の1の金額

(2)6月30日、配当金を当座預金から支払った。なお源泉徴収となる税金は、支払総額の20%である

仕訳は?

(1)

(1)の答え

| 繰越利益剰余金 | 2,200,000 | 未払配当金 | 2,000,000 |

| 利益準備金 | 200,000 |

(2)の答え

| 未払配当金 | 2,000,000 | 当座預金 | 1,600,000 |

| 預り金 | 400,000 |

練習問題67 間違えた

かっこに入る適当な語句を答えなさい。

会計帳簿は概念的に大きく2種類に分けられる。

(1)と(2)である。

(1)に分類される会計帳簿は2つあり、(3)と総勘定元帳である。

そして(3)から総勘定元帳へ勘定科目1つ1つ仕訳データを書き写すことを(4)という。

| (1)主要簿 | (2)補助簿 | (3)仕訳帳 | (4)転記 |

練習問題68 X

(1)土地や建物などの明細(取得日、帳簿価額、取得価額など)を記載しておく補助簿は何?

(2)商品の入出庫履歴および在庫数量・単価を管理するための補助簿の名称を答えなさい。

| (1)固定資産台帳 | |||

| (2)商品有高帳 |

練習問題69 X

以下の各取引について、使用される伝票の名称を答えなさい。

(1)買掛金支払のために小切手を振り出した。

(2)土地を現金で購入した。

(3)当座預金から現金を引き出した。

(4)100万円の土地を購入した。代金のうち20万円は普通預金から支払い、残額はツケとした。

| (1)振替伝票 | (2)出金伝票 | (3)入金伝票 | (4)振替伝票 |

| 買掛金/当座預金 | 土地/現金 | 現金/当座預金 | 土地/普通預金 未払金 |

練習問題70 間違えた

100万円の土地を購入した。代金のうち20万円は普通預金から支払い、残額はツケとした。

このとき、出金伝票に「当座預金200,000」と記載した。

あと1枚使用される伝票の名称とそこに記載される仕訳を書きなさい

| 振替伝票 起こしたい仕訳は以下の通り |

|||

| 土地 | 1,000,000 | 当座預金 | 1,000,000 |

ここで出金伝票で当座預金 200,000 現金 200,000

という仕訳が起こされているため

| 最初の仕訳 起こしたい仕訳は以下の通り |

|||

| 土地 | 1,000,000 | 当座預金 | 800,000 |

| 現金 | 200,000 |